【投稿日】 2026年3月1日

【この記事の主要キーワード】 労働保険 年度更新、 年度更新 書き方、年度更新 計算方法、令和8年度 年度更新

毎年6月になると、多くの企業の人事労務担当者が対応に追われるのが、労働保険の「年度更新」です。

年度更新では3月31日時点の賃金総額を確定させたうえで確定保険料を計算し、さらに4月以降の概算保険料も算出する必要があるため、3月の賃金が確定する4月以降は作業が一気に集中しがちです。

「まだ6月まで時間がある」と思っていると、気づいたときには準備が追いつかないケースも少なくありません。3月に入った今の時期から、自社の賃金集計の方法や申告の流れを把握しておくことが、スムーズな手続きへの近道です。

書類の作成方法が複雑なうえ、申告期限(7月10日)を過ぎると追徴金などのペナルティが発生するリスクもあります。早めに準備を進めておくことが、何より大切です。

この記事では、令和8年度(2026年度)の年度更新について、概要から保険料の計算方法・申告書の書き方・納付方法まで、社会保険労務士がわかりやすく解説します。

-

【この記事で解説していること】

- 労働保険の年度更新とはどのような手続きか

- 令和8年度の申告・納付期間

- 労働保険料の正しい計算方法(賃金総額・端数処理のルールを含む)

- 申告書の書き方とステップ別の進め方

- 延納(分割納付)・口座振替・電子申請の活用方法

- よくある疑問(休業中の対応、書き間違えた場合など)

※本記事は2026年3月時点の法改正議論や提案に基づいた内容を含みます。

実際の制度変更は、今後の国会審議等により変更となる可能性があります。

※なお、本記事の執筆時点(2026年3月)では令和8年度の保険料率がまだ公表されていないため、一部の解説は令和7年度の情報をもとにしています。料率等の最新情報は、厚生労働省の公表資料にてご確認ください。

タイトル案(3案)

① 【令和8年度(2026年)】労働保険の年度更新とは?書き方や計算方法、期限を社労士がわかりやすく解説

② 【2026年度版】労働保険の年度更新完全ガイド|書き方・計算方法・申告期限まで社労士が解説

③ 令和8年度対応|労働保険の年度更新の手続き・書き方・計算方法を社労士が徹底解説

労働保険の年度更新とは?

年度更新の概要と目的

労働保険(労災保険・雇用保険)の保険料は、新年度の「概算保険料」を前払いし、翌年度に実際の賃金総額(従業員の給与総額)をもとに「確定保険料」を計算して、過不足を精算する仕組みになっています。

この「概算保険料の前払い」と「確定保険料の精算」を同時に行う手続きを、「年度更新」と呼びます。

令和8年度の申告・納付期間はいつからいつまで?

年度更新の申告・納付期間は、原則、毎年6月1日〜7月10日(土日祝日を除く)です。

令和8年度(2026年度)は、「6月1日(月)〜7月10日(金)」が手続き期間となります。

ただし、申告書の作成には令和7年4月〜令和8年3月の1年分の賃金総額を正確に集計する作業が必要です。3月分の賃金が確定する4月以降は作業が一気に集中するため、今の時期から賃金集計の体制を整えておくことが、スムーズな申告につながります。

7月10日の期限を過ぎると、政府が保険料額を強制決定するため、必ず期間内に手続きを完了させることが大切です。

手続きを忘れた・遅れた場合のペナルティ

申告・納付を期限までに行わなかった場合、以下のペナルティが発生する可能性があります。

金銭的なリスクを避けるためにも、余裕を持って準備を進めることをおすすめします。

-

【追徴金】

- 不足額の10%が徴収されます

【延滞金】- 年率8.7%(最初の2ヶ月は軽減措置あり)が課されます

令和8年度(2026年度)の労働保険料率について

※本記事の解説は、参考として令和7年度(2025年度)の料率をもとにしています。実際の申告の際は、必ず最新の令和8年度(2026年度)の料率をご確認ください。

労災保険率について

労災保険率は、事業の種類(業種)によって異なり、原則3年ごとに見直しが行われます。

最新の料率は厚生労働省が公表する「労災保険率表」で確認できます。申告前に必ず最新版をご確認ください。

ちなみに、令和6年度に労災保険率が変更されたため、令和8年度の変更はありません(令和6~8年度の3年間は変更なし)。

【出典参考】令和8年度の労災保険率について(令和7年度から変更ありません)│厚生労働省

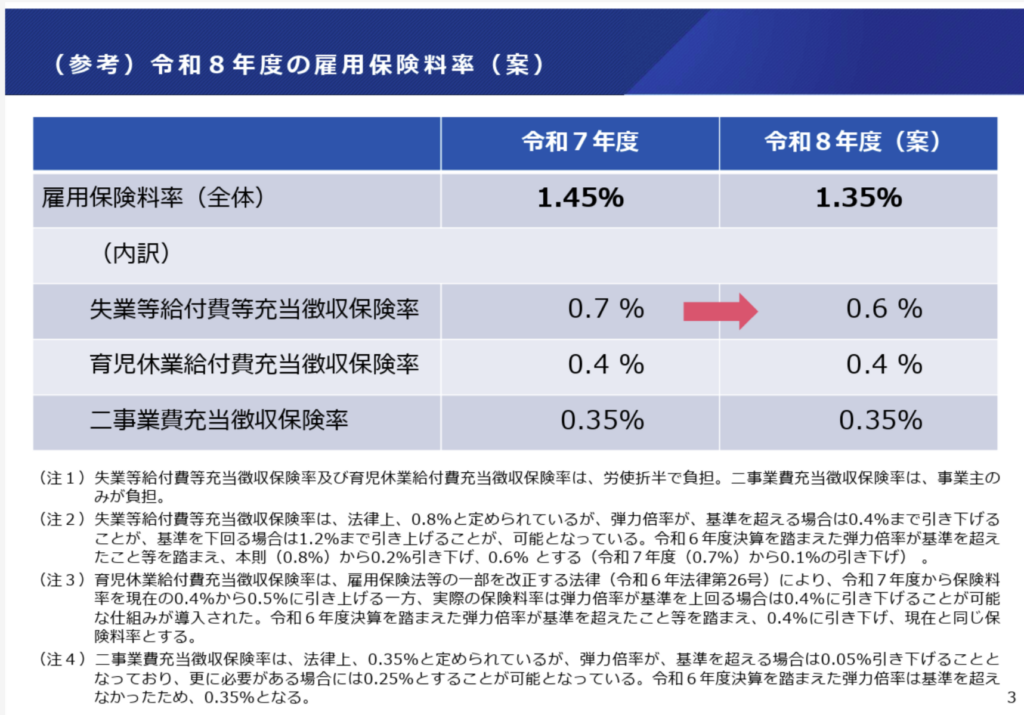

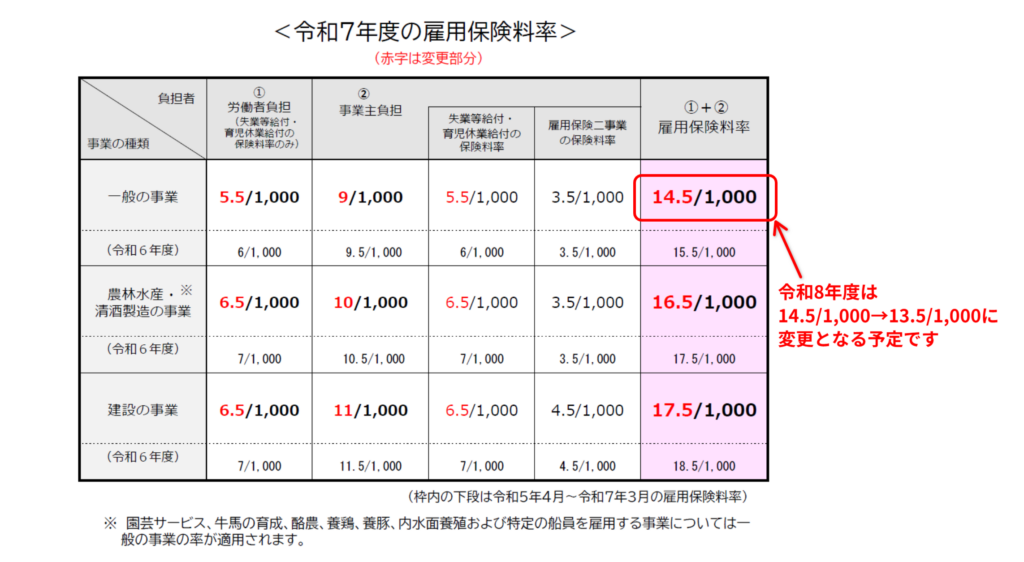

雇用保険料率について

雇用保険料率も年度によって改定される場合があります。

一般の事業・農林水産清酒製造業・建設業の3区分によって料率が異なるため、自社の業種に合った最新の料率を確認することが求められます。

なお、令和8年度の雇用保険料率は変更となる予定です(1.45%→1.35%)。以下は、令和7年度の雇用保険料料率と令和8年度に変更予定の内容に関する資料です。

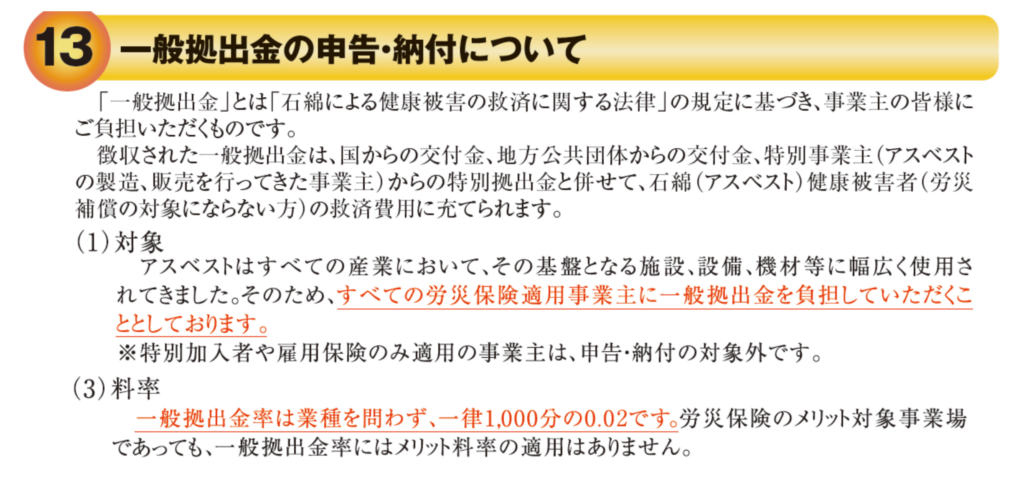

一般拠出金率について

一般拠出金は、石綿(アスベスト)による健康被害者の救済を目的とした拠出金です。料率は0.02/1000(0.002%)で、確定保険料と合わせて申告が必要です。

労働保険料の計算方法と賃金総額の求め方

賃金総額に含まれるもの・含まれないもの

-

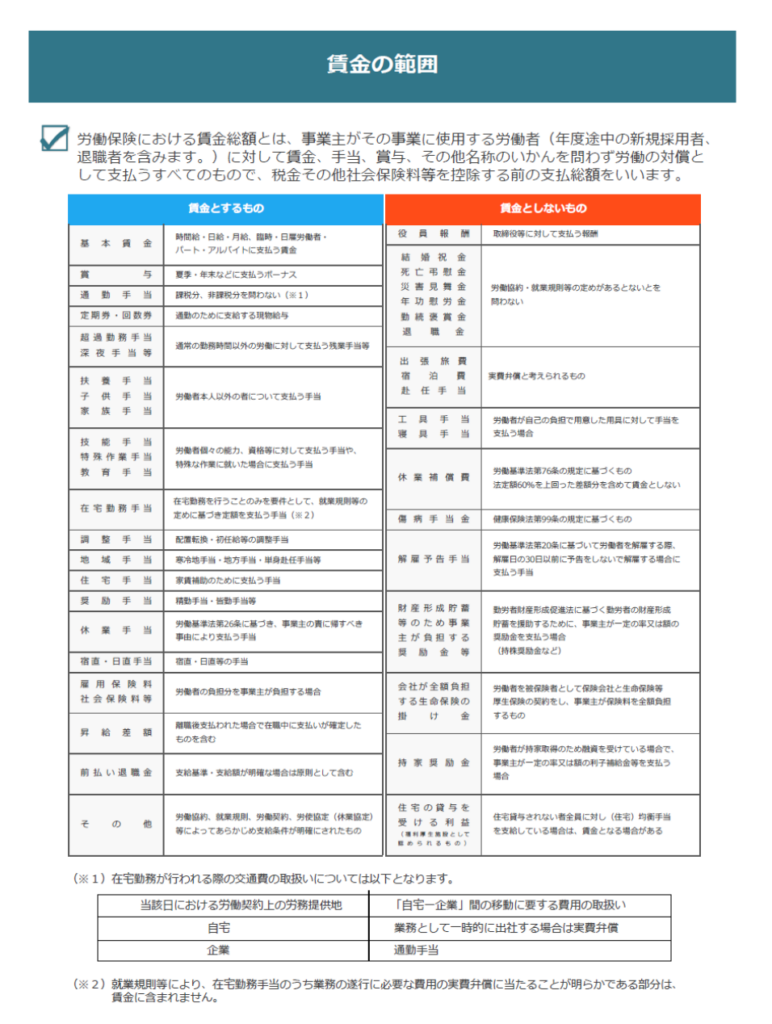

労働保険料の計算のもとになる「賃金総額」は、基本給だけではありません。

【賃金総額に含まれるもの(主な例)】- 基本給

- 賞与(ボーナス)

- 通勤手当(非課税分を含む)

- 時間外手当、各種手当(皆勤手当、職務手当など)

【賃金総額に含まれないもの(主な例)】- 役員報酬

- 退職金

- 保険給付(傷病手当金など)

通勤手当や賞与が対象に含まれる点は見落としやすいため、集計の際は注意が必要です。この集計作業を年度末に慌てて行うことのないよう、月次で賃金を区分整理しておく習慣をつけておくと、年度更新の際に大きな負担軽減につながります。

労災保険料と雇用保険料の計算式

保険料の計算式は以下のとおりです。

労災保険料

賃金総額 × 労災保険率 = 労災保険料

例:小売業(労災保険率 3.0/1000)で、一年間に労働者に支払う賃金総額が350万円の場合

3,500,000×3.0/1000=10,500円

雇用保険料

雇用保険被保険者の賃金総額 × 雇用保険率 = 雇用保険料

例:小売業(雇用保険料率 13.5/1000)で、一年間に労働者に支払う賃金総額が350万円の場合

※令和8年度の雇用保険料率(仮)を用いて計算3,500,000×13.5/1000=47,250円

労災保険は全従業員の賃金総額が対象ですが、雇用保険は「雇用保険被保険者」の賃金総額が対象となる点に注意が必要です。

※なお、上記の計算例は、労働者全員が雇用保険に加入していることを前提としています

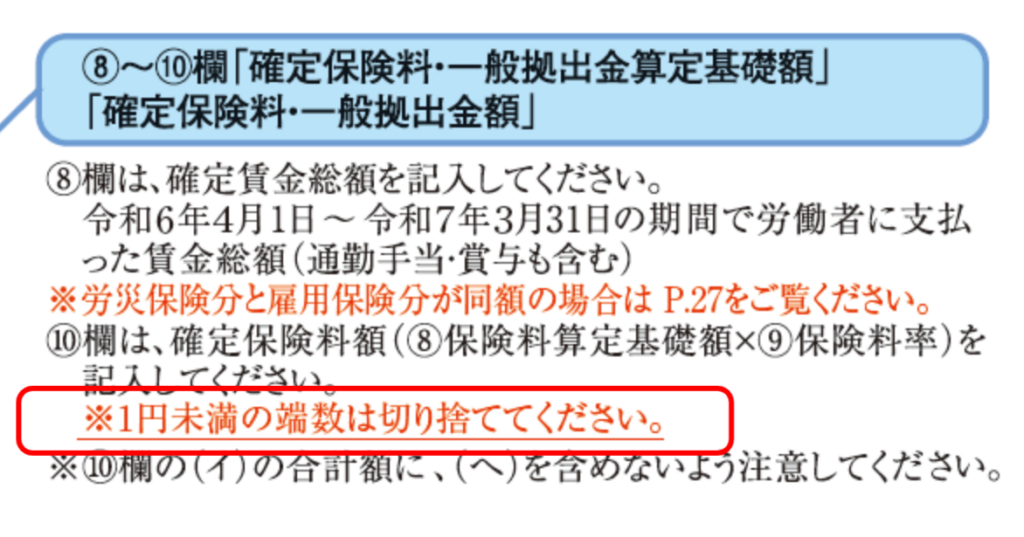

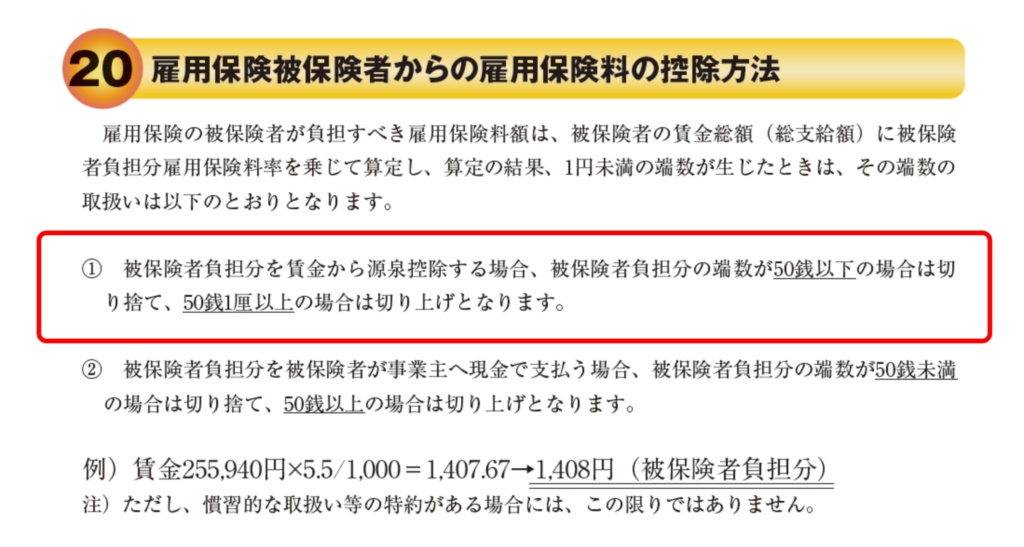

端数処理のルールに注意

保険料計算で1円未満の端数が生じた場合は、切り捨てが原則です。

毎月の給与から雇用保険料を天引きする際の端数は、「50銭以下は切り捨て、50銭超は切り上げ(五捨六入)」となります。申告書への記入時に正確に処理することが求められます。

【ステップ別】年度更新申告書の書き方と進め方

Step1. 確定保険料・一般拠出金算定基礎賃金集計表の作成

令和7年4月1日〜令和8年3月31日の間に支払った賃金を、月別・区分別(雇用保険被保険者かどうかなど)に集計し、集計表を作成します。

この集計表が申告書の根拠となるため、正確に作成することが重要です。3月末に年度が締まってから一から集計するのではなく、今の時期から月次で賃金データを整理・確認しておくことで、4月以降の作業をスムーズに進めることができます。

Step2. 申告書の記入と過不足の精算(充当・還付)

集計表の数字を申告書に転記し、前年度に納付した概算保険料との差額を計算します。

-

【不足の場合】

- 差額を追加で納付します

【納め過ぎの場合】- 今年度の概算保険料等に「充当」するか、「還付」を受けるかを選択できます

※通常、事業が継続する場合は、今年度の概算保険料に充当するのが一般的な処理方法です

労働保険料の納付方法と便利な制度

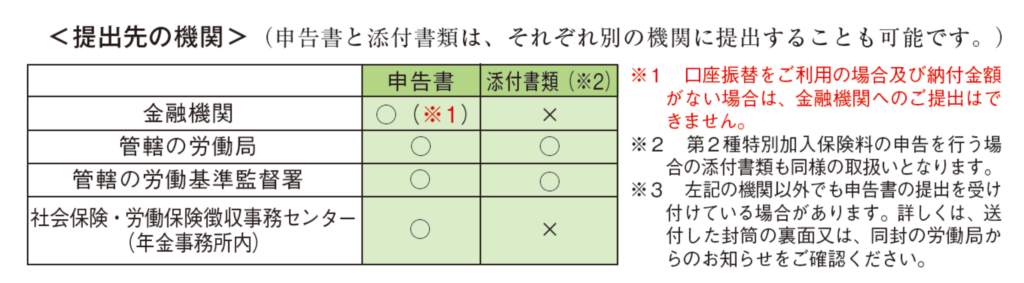

納付書の提出先と支払い方法

申告書と納付書は、以下の窓口で提出・納付できます。

-

【提出・納付窓口】

- 金融機関(銀行・信用金庫など)

- 郵便局

- 管轄の都道府県労働局または労働基準監督署

- 年金事務所

3回に分ける「延納(分割納付)」の条件とスケジュール

概算保険料が40万円以上(労災または雇用保険の一方のみ成立の場合は20万円以上)であれば、保険料を3回に分けて納付できます。また、金額にかかわらず、労働保険事務組合に事務を委託している場合も延納の対象となります。

納期限はそれぞれ以下のとおりです。

-

【納期限】

- 第1期: 7月10日

- 第2期: 10月31日

- 第3期: 1月31日

ただし、10月1日以降に新規成立した事業場は延納が認められないため、成立日から3月31日までの保険料を一括で納付する必要があります。

資金繰りに余裕を持たせたい場合に有効な選択肢です。延納を利用するかどうかも、今の時期から概算の保険料水準を把握しておくことで、より計画的に判断できます。

【出典参考】労働保険料の申告・納付│厚生労働省

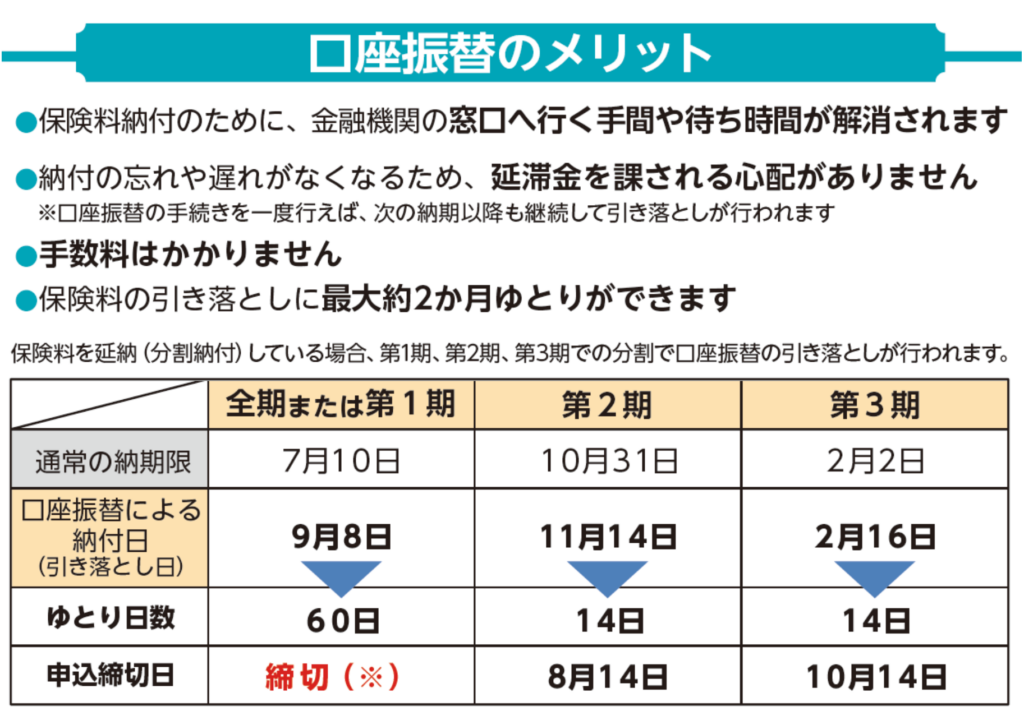

払い忘れを防ぐ「口座振替」の活用

口座振替を利用すると、手数料無料で払い忘れを防ぐことができます。ただし、引き落とし日は通常の納期限より約2ヶ月遅くなる点に留意してください。

※上記の納期限は、令和7年度の年度更新に基づいています。令和8年度の日程については、最新の情報をご確認ください。

【出典参考】令和7年度事業主の皆様へ(継続事業用)労働保険年度更新申告書の書き方│厚生労働省

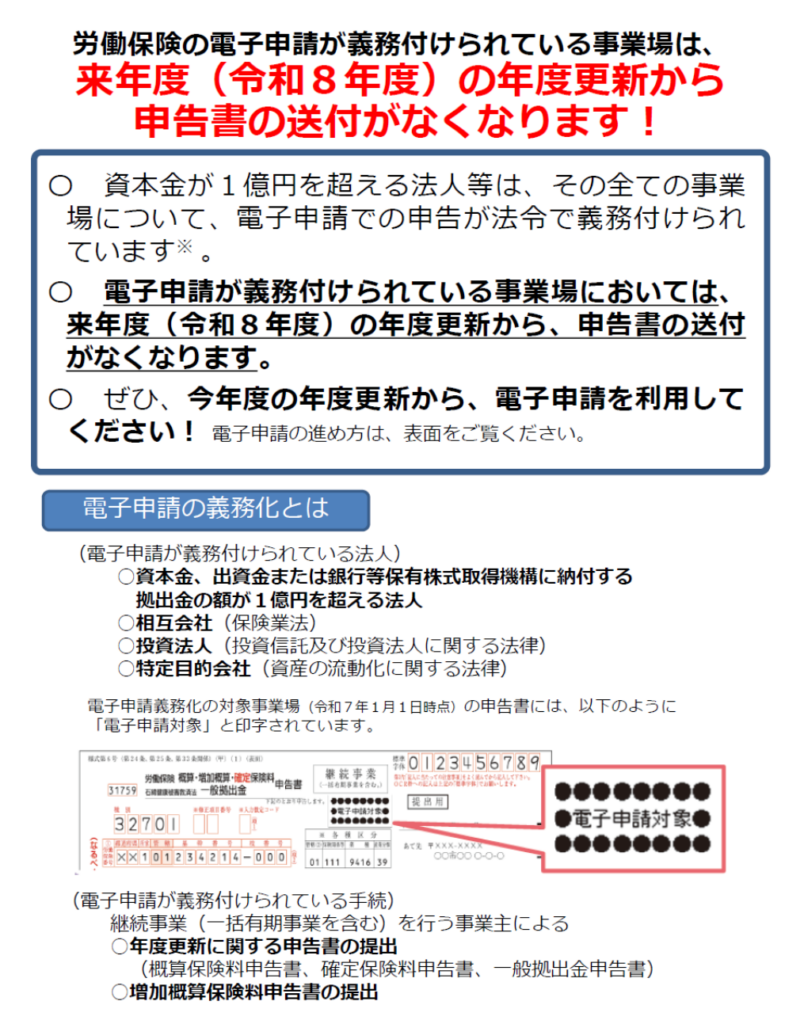

一部法人で義務化されている「電子申請」

資本金が1億円を超える法人などでは、e-Gov等による電子申請が義務付けられています。

また、2026年度(令和8年度)からは、電子申請が義務付けられている事業場への紙の申告書の送付が廃止されます。該当する事業場は、早めに電子申請の準備を整えておくことが大切です。電子納付(ペイジー)も利用可能です。

年度更新の手続きでよくある質問(FAQ)

Q. 現在、対象の労働者がいない(休業・廃業)場合はどうする?

A. 年度の途中で廃業した場合や、従業員がいなくなったものの、今後雇用の見込みがある場合でも、申告書の提出は必要です。労働保険の廃止手続きを行っていない限り、申告義務は継続します。

Q. 申告書を書き間違えた場合の訂正方法は?

A. 領収済通知書(納付書)以外の書類であれば、二重線で訂正できます。ただし、あらかじめ印字されている文字(事業所番号など)は訂正してはいけません。対応に迷う場合は、管轄の労働局または労働基準監督署に相談することをおすすめします。

まとめ:年度更新の手続きに不安がある場合は社会保険労務士へ

労働保険の年度更新は、毎年の保険料率改定への対応や、正確な賃金集計が求められる、担当者にとって負担の大きな業務です。

申告期限の7月10日まで時間があるように感じるかもしれませんが、3月末で年度の賃金を締めてから集計・計算・申告書作成と作業が続くため、実質的な準備期間は意外と短いものです。今の時期から賃金集計の体制を確認し、自社の手続きの流れを把握しておくことが、スムーズな年度更新の第一歩です。

ミスによる追徴金・延滞金のリスクを避け、本業に集中するためにも、手続きに不安がある場合は専門家である社会保険労務士へのアウトソーシングをご検討ください。

労働保険の年度更新について相談するなら、社労士事務所ミアータへ

栃木県宇都宮市の社労士事務所ミアータでは、「お客様の”迷う時間”を少しでも減らしたい」という想いを持ち、社会保険手続き・就業規則の作成・給与計算・助成金申請など、労務管理の課題に幅広く対応しています。

労働保険の年度更新について、「賃金集計の方法がわからない」「申告書の書き方を確認したい」「手続きを丸ごと任せたい」といったご相談も、どうぞお気軽にご連絡ください。

「いつでも相談できる身近な存在」として、全力でサポートいたします。栃木県や関東周辺の方はもちろん、オンラインにて全国対応しておりますので、お気軽にお問い合わせください。