投稿日:2026年1月30日

キーワード:子ども・子育て支援金制度、独身税、負担額、社会保険、健康保険料、2026年4月開始

2026年(令和8年)4月から、新しい制度「子ども・子育て支援金制度」が始まります。

この制度は、少子化対策の財源を確保するために、医療保険料(健康保険料など)に上乗せして徴収される仕組みです。会社員や自営業者、年金受給者など、医療保険に加入しているすべての方が対象となります。

企業の人事労務担当者にとっては、給与計算や法定福利費に直接影響する重要な制度改正です。

-

【この記事で解説していること】

- 子ども・子育て支援金制度とは何か

- なぜ「独身税」と呼ばれるのか

- 負担額はいくらになるのか(年度別の目安)

- 支援金で拡充される給付の内容

- 実質負担ゼロの考え方

- 企業が行うべき実務対応

※本記事は2026年1月時点の法改正議論や提案に基づいた内容を含みます。

実際の制度変更は、今後の国会審議等により変更となる可能性があります。

子ども・子育て支援金制度とは

子ども・子育て支援金制度とは、少子化対策に必要な財源を、医療保険制度を通じて広く薄く負担する「連帯の仕組み」です。

具体的には、2026年(令和8年)4月1日より、以下の医療保険の保険料とあわせて徴収が開始されます。

・健康保険(協会けんぽ・健康保険組合・共済組合)

・国民健康保険

・後期高齢者医療制度

つまり、会社員や公務員、自営業者、年金受給者など、医療保険に加入しているすべての方が支払いの対象となります。

新たに「支援金」という名目の税金が創設されるわけではなく、既存の医療保険料に上乗せされる形で徴収されるのがポイントです。

「独身税」と呼ばれる理由

本制度は、俗に「独身税」と呼ばれることがあります。なぜでしょうか。

この制度では、独身か既婚かにかかわらず、医療保険に加入しているすべての方が支払いの対象となります。一方で、支援金によって拡充される給付(児童手当や育児支援など)を受けられるのは、子育て世帯や妊娠中の方に限られます。

こうした仕組みから、「子どもがいない人は負担するだけではないか」という声が上がり、「独身税」と呼ばれるようになりました。

ただし、制度の正式名称はあくまで「子ども・子育て支援金制度」であり、独身者だけを対象とした税金ではありません。

負担額と導入スケジュール

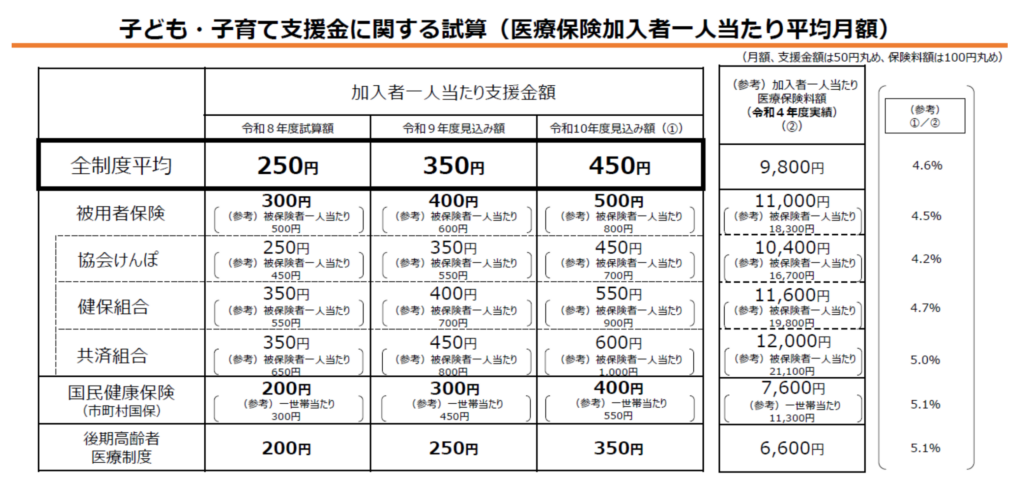

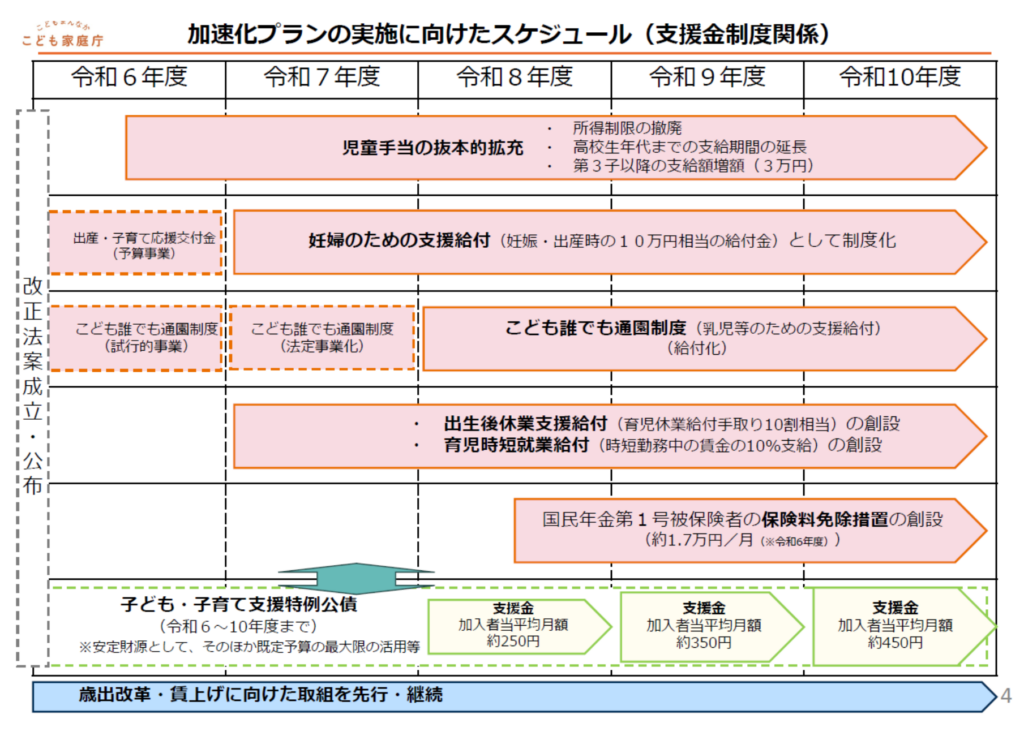

支援金の負担額(徴収される金額)は、急激な負担増を避けるため、令和8年度から令和10年度にかけて段階的に上昇し、令和10年度に所定金額に達した後、以降はその金額が継続して徴収される予定です。

加入者一人当たりの月額負担(全制度平均)

個人の所得や加入する保険によって異なりますが、全制度を平均した加入者一人当たりの月額負担額は以下のとおりです。

※全制度とは、全国健康保険協会(協会けんぽ)、健康保険組合、共済組合、国民健康保険、後期高齢者医療制度など、すべての医療保険制度のことを指します。

| 年度 | 月額負担(目安) |

|---|---|

| 令和8年度(2026年度) | 約250円 |

| 令和9年度(2027年度) | 約350円 |

| 令和10年度(2028年度) | 約450円 |

企業(被用者保険)における負担の計算方法

会社員などが加入する被用者保険(協会けんぽ・組合健保など)では、以下の計算式で負担額が決まります。

標準報酬月額 × 支援金率 = 支援金額(負担額)

この支援金額を、従業員と事業主が半分ずつ負担します(労使折半)。

現時点での試算では、導入初年度である令和8年度の支援金率は「0.23%」と示されています。

※国民健康保険や後期高齢者医療制度では計算方法が異なります

例えば、標準報酬月額が30万円の場合、以下の計算となります。

-

【標準報酬月額・30万円の例】

- 支援金額:30万円 × 0.23% = 690円

- 従業員負担:345円

- 事業主負担:345円

※具体的な料率は今後変動する可能性があります。

【出典参考】標準報酬月額・標準賞与額とは?│全国健康保険協会(協会けんぽ)

【出典参考】子ども・子育て支援金制度について│こども家庭庁

支援金によって拡充される給付

徴収された支援金は、法律により以下の少子化対策に限定して使われます。

児童手当の抜本的拡充

・所得制限の撤廃

・支給期間を高校生年代まで延長

・第3子以降の支給額を増額

共働き・共育ての推進

出生後休業支援給付

両親ともに育児休業を取得した場合、手取り10割相当が給付されます。

育児時短就業給付

2歳未満の子どもを養育しながら時短勤務をする場合、賃金の10%が支給されます。

こども誰でも通園制度

親の就労状況にかかわらず、月一定時間まで保育所等を利用できる制度が全国展開されます。

妊婦支援給付

妊娠時と出生時に、合計10万円相当が給付されます。

国民年金第1号被保険者の育児期間の保険料免除

2026年(令和8年)10月1日より、国民年金第1号被保険者(自営業・フリーランス等)を対象とした育児期間における保険料免除制度が新設されます。

子が1歳になるまでの期間、国民年金保険料が免除され、免除期間は納付済期間として将来の年金額に反映されます。

※2026年(令和8年)1月現在は産前産後期間中の免除のみ

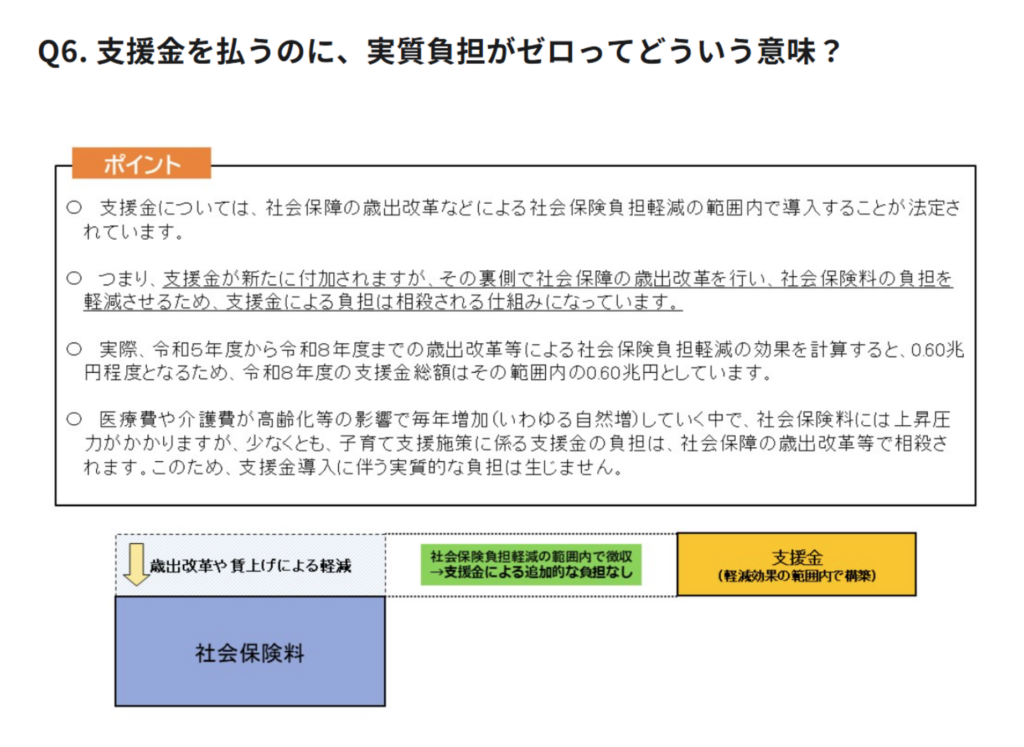

政府が説明する「実質負担ゼロ」とは

政府は本制度について「実質的な負担は生じない」と説明しています。

これは、以下の考え方に基づいています。

-

【実質負担ゼロの考え方】

- 支援金の徴収が始まる

- 同時に、医療・介護などの社会保障費を歳出改革で抑制する

- さらに、賃上げによって国民の所得が増加する

- その結果、社会保険負担率の上昇が抑制される(相殺される)

つまり、「支援金で負担は増えるが、他の部分で負担が減るため、差し引きゼロになる」という説明です。

ただし、この「実質負担ゼロ」については、賃上げや歳出改革の実現が前提となっているため、さまざまな議論があります。

企業実務への影響と対応

この制度は、企業の実務担当者にとって以下の対応が必要となります。

1. 給与計算システムの改修

2026年(令和8年)4月以降、健康保険料に加えて「支援金」の項目が追加されます。

被用者保険では、2026年(令和8年)5月支払いの給与(4月分保険料)から天引きが開始される見込みです。

給与計算ソフトやシステムが対応しているか、早めに確認しておきましょう。

2. 法定福利費の予算化

支援金は労使折半であるため、企業側にも新たな負担が発生します。

経営計画において、法定福利費の増加分を見込んでおくことが大切です。

3. 従業員への周知

手取り額に変動が生じる可能性があるため、従業員から「なぜ控除額が増えているのか」という問い合わせが予想されます。

以下の内容を説明できるよう、準備しておくことが望ましいでしょう。

-

【従業員ヘの説明内容】

- 制度の趣旨(少子化対策への拠出)

- 負担額の目安

- 拡充される給付の内容

まとめ

子ども・子育て支援金制度は、2026年(令和8年)4月から始まる新しい制度です。

医療保険料に上乗せする形で徴収され、すべての医療保険加入者が対象となります。負担額は段階的に引き上げられ、令和10年度には加入者一人当たり月額約450円となる見込みです。

企業の実務担当者は、給与計算システムの改修、法定福利費の予算化、従業員への周知といった対応が必要です。

具体的な料率や徴収の実務フローについては、今後、厚生労働省やこども家庭庁から詳細な通知が出される予定です。

子ども・子育て支援金制度について相談するなら、社労士事務所ミアータへ

栃木県宇都宮市の社労士事務所ミアータでは、「お客様の”迷う時間”を少しでも減らしたい」という想いを持ち、社会保険手続き・就業規則の作成・給与計算・助成金申請など、社会保険や労務管理の課題に幅広く対応しています。

子ども・子育て支援金制度について、「制度改正への対応がよくわからない」「給与計算の変更点を確認したい」といったご相談も、お気軽にお問い合わせください。

「いつでも相談できる身近な存在」として、全力でサポートいたします。

栃木県や関東周辺の方はもちろん、オンラインにて全国対応しておりますので、お気軽にお問い合わせください。

参考資料 ※クリックで開きます

- 子ども・子育て支援金制度について│こども家庭庁

- 子ども・子育て支援金に関する試算(医療保険加入者一人当たり平均月額)(PDF)│こども家庭庁

- 標準報酬月額・標準賞与額とは?│全国健康保険協会(協会けんぽ)

- 児童手当制度のご案内│こども家庭庁

- 育児休業等給付について│厚生労働省

- こども誰でも通園制度について│こども家庭庁

- 妊産婦への伴走型相談支援と経済的支援の一体的実施│こども家庭庁

- 産前産後期間の保険料免除制度(PDF)│日本年金機構

- 国民年金第1号被保険者の育児期間における保険料免除措置について(PDF)│こども家庭庁

- 最近話題の「子ども・子育て支援金制度」について│こども家庭庁

- 子ども・子育て支援金制度のQ&A│こども家庭庁